Pagobancomat, carte di credito, home banking: da decenni l’elettronica sta tentando di rubare spazio al denaro. Questa volta però sembra che lo strumento deputato a compiere il nuovo "attacco" sia proprio lo smartphone. Negli ultimi anni, si sono infatti rincorse proposte, ipotesi, perplessità, ma l'idea di eseguire i pagamenti nei negozi tramite il telefonino dal 2014 ha avuto un'accelerazione improvvisa e con un taglio decisamente promettente. Proprio per questo abbiamo deciso di esaminare i fondamenti e le soluzioni al momento esistenti: cosa lo renderebbe possibile e come inciderebbe sulle nostre vite.

Come funziona

L'obiettivo della nuova tecnologia non è quello di produrre l'ennesimo metodo per pagare in Rete, ma inventare un nuovo "gesto" della vita quotidiana: entrare in un negozio qualsiasi, fare la propria spesa e pagare senza tirare fuori bancomat o contanti dal portafoglio, semplicemente avvicinando lo smartphone ad un POS. La chiave del successo di un'operazione simile è la semplicità: fare in modo che il tutto possa essere immediato, spontaneo, usando strumenti che già conosciamo e abbiamo a disposizione. Il POS in dotazione all'esercente deve funzionare in modalità contactless, senza richiedere pertanto l'introduzione fisica del mezzo di pagamento. Esteriormente è identico a quelli tradizionali, tant'è che, senza farci caso, ne avremo già incontrati molti nelle grandi catene di distribuzione. La differenza è che solitamente si trovano rivolti verso il cliente e sono da questi facilmente raggiungibili. Inoltre sono riconoscibili da un simbolo simile a quello mostrato nella figura in basso.

Il simbolo dei POS contactless degli esercenti

Lo smarthpone deve, dal canto suo, essere dotato della tecnologia di comunicazione NFC. Proprio quest'ultima è uno dei protagonisti della storia che raccontiamo e, visto che non si tratta di una novità dell'ultima ora ma di una bella idea trascurata per anni, apriamo una parentesi e ne approfondiamo il funzionamento.

NFC, il protagonista

L'acronimo sta per Near Field Communication ossia "comunicazione a corto raggio" e rappresenta una tecnologia che permette di scambiare dati, in senso bidirezionale, tra due agenti detti "initiator" e "target". Se si pensa che il Near Field Communication Forum, comitato per la diffusione e la standardizzazione di NFC, è stato fondato nel 2006 da Nokia, Philips e Sony, mentre l'iPhone 6, distribuito nel 2014, è il primo terminale Apple che ne è dotato, si capisce quanto, negli anni, intere fette importanti della tecnologia abbiano ignorato questo protocollo. Il suo raggio d'azione è estremamente ridotto, si parla di un massimo teorico di 10 cm. L'ideale sarebbe però che gli estremi della comunicazione non distassero più di 4 cm l'uno dall'altro. I suoi impieghi però sono molteplici. Lo si può utilizzare, in primis, tra due dispositivi come una sorta di Bluetooth ancora più ravvicinato. In questo caso lo scopo potrebbe essere un generico passaggio di dati di qualunque tipo. Ad esempio, in Android esiste il framework Beam che permette ai programmatori di integrare NFC nelle proprie app.

NFC: etichette e tag

Altro utilizzo di NFC, forse quello che ha destato più curiosità, consiste nell'interazione, in modalità lettura/scrittura, tra un terminale mobile ed un target passivo che può assumere la forma di un'etichetta o una smartcard. Lo scopo è immagazzinare piccole quantità di dati nel target. Supponiamo che il target sia un'etichetta, in genere detta tag, da applicare su oggetti comuni: al suo interno si potrebbe salvare in pochi byte un indirizzo di rete o un codice identificativo che permetterebbe ad un'app presente nello smartphone di interrogare banche dati remote e recuperare molte più informazioni sull'oggetto. Altro vantaggio dei tag NFC è che il loro costo è molto basso: una confezione di dodici pezzi può essere acquistata a meno di dieci euro. L'aspetto più singolare, tra l'altro, è che non sono alimentati: l'energia loro occorrente sarà fornita dal campo elettromagnetico indotto dal dispositivo mobile nelle vicinanze. NFC è rimasto un'eterna promessa dell'informatica fino a poco tempo fa. Quando si è iniziato a parlare di pagamento via smartphone, circa quattro anni or sono, i tempi non erano maturi. Allora esisteva un solo modello con NFC in dotazione. Se si osserva un catalogo di questi giorni, al contrario, si vede che il protocollo in questione è diventato una presenza fissa. I top di gamma dei principali produttori lo hanno tutti: iPhone 6, HTC One M9+, LG G4, Samsung Galaxy S6 Edge+ e via dicendo. Samsung ha prodotto il primo cellulare Android dotato di NFC, il Galaxy Nexus S, e lo integra da tempo nei propri dispositivi anche di fascia media e, a maggior ragione, non ne farà a meno adesso.

Apple Pay e Android Pay a confronto

Affinchè il pagamento funzioni è necessario che ci sia un'applicazione a coordinarne il funzionamento.

A distanza di pochi mesi sia Apple che Android hanno proposto le loro soluzioni in materia. Apple Pay è stato annunciato ad ottobre 2014 mentre Android Pay si è rivelato al mondo in occasione del Google I/O 2015.

Il loro funzionamento è simile. I dati delle carte di pagamento – di credito o di debito – vengono registrati nell'applicazione la quale, senza essere invocata espressamente, si attiverà all'avvicinamento dello smartphone al POS contactless a patto, come si è detto, che nel dispositivo sia disponibile il protocollo NFC.

La possibilità di utilizzare le app in questione in un esercizio commerciale è indicata dalla presenza dei simboli mostrati nelle due figure seguenti, oltre che da quello indicante la natura contactless del POS.

I simboli di Android Pay e Apple Pay

Una transazione di pagamento

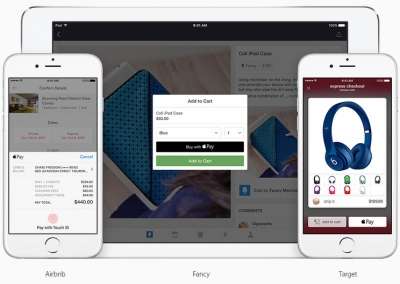

Apple Pay e Android Pay sono entrambi votati alla semplicità. Se si consultano le pagine Internet ufficiali dei progetti, entrambi vengono presentati come strumenti immediati nell'utilizzo che eviterebbero agli acquirenti di portare con sé carte di pagamento e cercarle in borse e portafogli al momento dell'utilizzo. Oltre agli acquisti in esercizi fisici, questi sistemi permettono di svolgere acquisti in-app.

Acquisti in-app

Affinchè una tale realtà possa funzionare, oltre agli aspetti tecnici, è necessario che a monte si stabiliscano preventivi accordi tra i colossi dell'informatica che gestiscono i due sistemi operativi e le grandi multinazionali della finanza che emettono le carte di pagamento. Ciò non solo al fine di trasformare i flussi di dati in reali transazioni economiche ma anche di avere accesso ad informazioni come elenco delle operazioni svolte, conferma dei pagamenti eseguiti, eventuale storno in caso di restituzione del bene e gestione del corso di validità dei mezzi di pagamento.

Nondimeno è necessaria la collaborazione di chi vende, dalle grandi catene ai distributori di POS che attrezzano il commercio al minuto. Per questo le pagine Web di Apple Pay e Android Pay mettono in luce le parnership che sono state già intraprese con i più importanti attori dei vari settori.

E la sicurezza?

Affinchè invece l'acquirente veda di buon occhio queste nuove procedure è importante infondergli fiducia curando gli aspetti di sicurezza. Apple Pay, oltre a NFC, mostra come importante aspetto tecnologico l'integrazione con Touch ID, il suo sistema di riconoscimento dell'impronta digitale.

Integrazione di Apple Pay con il Touch ID

Dal lato suo, Android Pay supporta il riconoscimento delle impronte digitali ma si può ricorrere anche a PIN o password per evitare utilizzi non autorizzati dell'app. Comunque in entrambe le soluzioni un aspetto fondamentale è la crittografia. I metodi adottati si equiparano sfruttando un meccanismo di "tokenization": né Apple Pay né Android Pay faranno viaggiare i codici delle carte di credito ma li sostituiranno con dei numeri identificativi generati appositamente e il loro uso sarà supportato dalla crittografia della comunicazione.

Una delle paure più grandi degli utenti riguarda infatti il furto o lo smarrimento dello smartphone già abilitato ai servizi di pagamento. Sia Apple che Android hanno però pensato alla soluzione. I servizi potranno essere disabilitati da remoto: nel caso di Android lo si potrà fare con l'Android Device Manager mentre nel caso dei prodotti di Cupertino viene fatto in automatico attivando la "Modalità smarrito" inclusa in "Trova il mio iPhone", servizio offerto dalla piattaforma iCloud.

Apple Pay tiene molto a chiarire quali siano i dispositivi della casa utilizzabili e con quale campo di applicazione.

I device Apple abilitati agli acquisti via NFC

Lo schema mostrato nella figura in alto chiarisce che gli acquisti in negozio, cosiddetti in-store, possono essere praticati con iPhone, di versione non inferiore alla 6, o con un Apple Watch, purché accoppiato con un iPhone 5 o superiori. Gli iPad invece possono essere impiegati solo in acquisti in-app.

Infine, per quanto riguarda la diffusione geografica, entrambi i sistemi sono partiti dagli USA dove hanno visto la loro prima applicazione e via via si stanno diffondendo nel mondo. Apple Pay in estate è arrivato nel Regno Unito mentre per Android Pay si sta ancora attendendo il superamento dell'Oceano.

Le alternative di Samsung e LG

Apple Pay e Android Pay, da soli, sarebbero sufficienti a soddisfare le esigenze di quasi tutti i potenziali utenti del mondo.

Eppure esistono delle alternative: dopo i creatori dei principali

sistemi operativi, non stupisce, ad esempio, che ci sia l'offerta del

principale produttore di dispositivi mobili. Samsung Pay

è un altro sistema di pagamento, simile ai due precedenti nel

funzionamento. Oltre a NFC, Samsung Pay – in virtù dell'acquisizione di

LoopPay – permette l'utilizzo di MST (Magnetic Secure Transmission), un sistema di comunicazione che sfrutta campi magnetici

potenzialmente utilizzabile su un maggior numero di POS. Anche Samsung

propone il suo metodo come estremamente semplice. Bastano tre passaggi:

sbloccare lo smartphone, effettuare il riconoscimento tramite impronta

digitale e proseguire il pagamento con avvicinamento al POS. Tanta

semplicità fa da contraltare ad una maggiore limitazione della

disponibilità, infatti si può usare l'applicazione solo su alcuni

modelli – Galaxy Note 5 e S6, S6 Edge, S6 Edge+, S7 e S7 Edge – ma in compenso è

ampio il numero di banche e rivenditori con i quali il meccanismo si

interfaccia. In tempi ancora più recenti sembra che anche LG sia al lavoro per avere il suo sistema di pagamento e pare che serva proprio a questo scopo il marchio "G Pay"

già deposi

Immagini

/https://www.telefonino.net/app/uploads/new_files/images/global/pa/pagareconsmartphone_01.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/pa/pagareconsmartphone_02.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/pa/pagareconsmartphone_03.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/pa/pagareconsmartphone_04.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/pa/pagareconsmartphone_05.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/pa/pagareconsmartphone_06.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/pa/pagareconsmartphone_07.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/98/982756901.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/47/479904902.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/91/916162103.jpg)

/https://www.telefonino.net/app/uploads/new_files/images/global/87/87340804.jpg)